|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|||

|

||

|

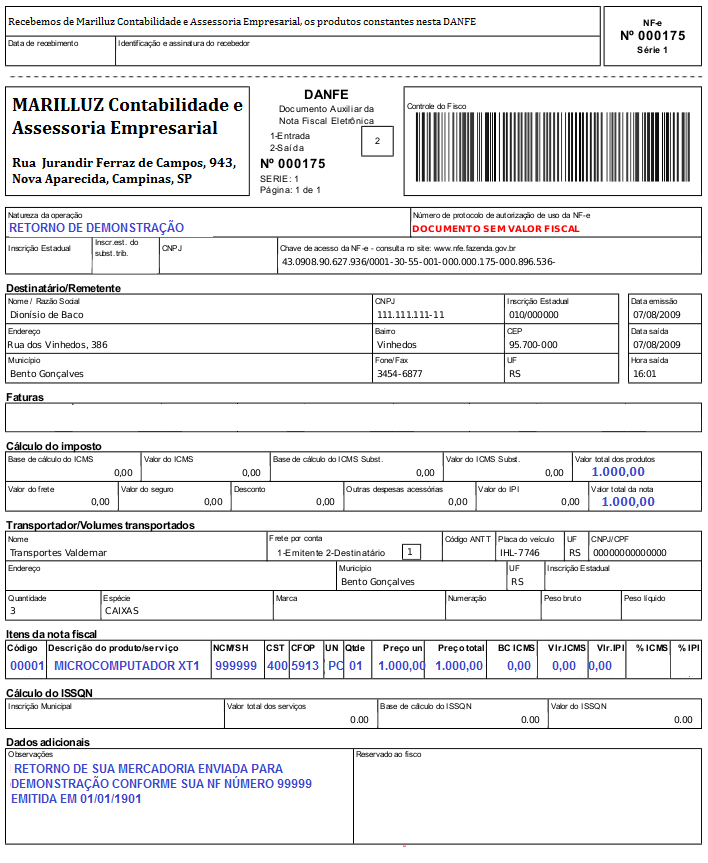

RETORNO DE DEMONSTRAÇÃO O estabelecimento comercial, industrial ou qualquer outro obrigado a emissão de Nota Fiscal que remeter, em retorno ao estabelecimento de origem, mercadoria recebida para demonstração, deverá emitir esse documento fiscal sem destaque do valor do imposto (desde que a remessa tenha sido realizada também se destaque do imposto), que conterá, além dos demais requisitos, o número, a série, a data de emissão e o valor da Nota Fiscal pela qual tiver recebido a mercadoria em seu estabelecimento. Caso o destinatário tenha emitido nota fiscal complementar de ICMS por decurso do prazo previsto em lei (sessenta dias) o remetente deverá destacar o ICMS na nota fiscal de Retorno de Demonstração. Como preencher a nota fiscal : NATUREZA DA OPERAÇÃO : RETORNO DE DEMONSTRAÇÃO |

|

|

Marilluz Contabilidade e Assessoria Empresarial Ltda ME

Rua Jurandir Ferraz de Campos, nº 943 Nova Aparecida, Campinas, São Paulo.

Telefones (19) - 3281-3135 / 3282-3585

2018 - Todos os direitos reservados